Alors que les débats autour du projet de Loi de Finances pour 2026 faisaient rage au sein de l’Assemblée nationale, un autre débat, moins médiatisé, mais tout aussi essentiel, se déroulait en parallèle : l’adoption des budgets des collectivités locales pour la nouvelle année. Dans un contexte marqué par une forte incertitude, tant à l’échelle nationale qu’internationale, le secteur public peine à voter ses budgets à l’équilibre. Parallèlement, afin d’assainir des finances publiques exsangues, le gouvernement demande aux collectivités de contribuer à l’équilibre des comptes de l’Etat. Parmi celles sollicitées figurent les départements. Cependant, la dégradation rapide des finances de ces derniers rend de plus en plus difficile toute marge de manœuvre, au point de fragiliser, voire de remettre en question la soutenabilité de leur modèle économique.

Un rôle méconnu du grand public

Si nous bénéficions tous, tous les jours, des services des départements, leurs rôles restent relativement méconnus du grand public. Parmi leurs actions les plus visibles figurent la gestion des routes « départementales » qui constituent l’un des leviers d’une mission plus large : l’aménagement du territoire et les transports. On pourrait aussi s’attarder sur leur rôle dans le domaine de l’éducation puisqu’ils ont à leur charge les collèges situés sur leur territoire. Pourtant, c’est l’action sociale qui est de loin la compétence la plus significative pour les départements dont elle représente la majeure partie de leurs budgets. Cette compétence s’articule autour de 4 grandes aides : le RSA (Revenu de solidarité active), l’APA (Allocation personnalisée d’autonomie) pour les personnes âgées, la PCH (Prestation de compensation de handicap) et l’ASE (Aide sociale à l’enfance).

Des dépenses sociales impossibles à maîtriser

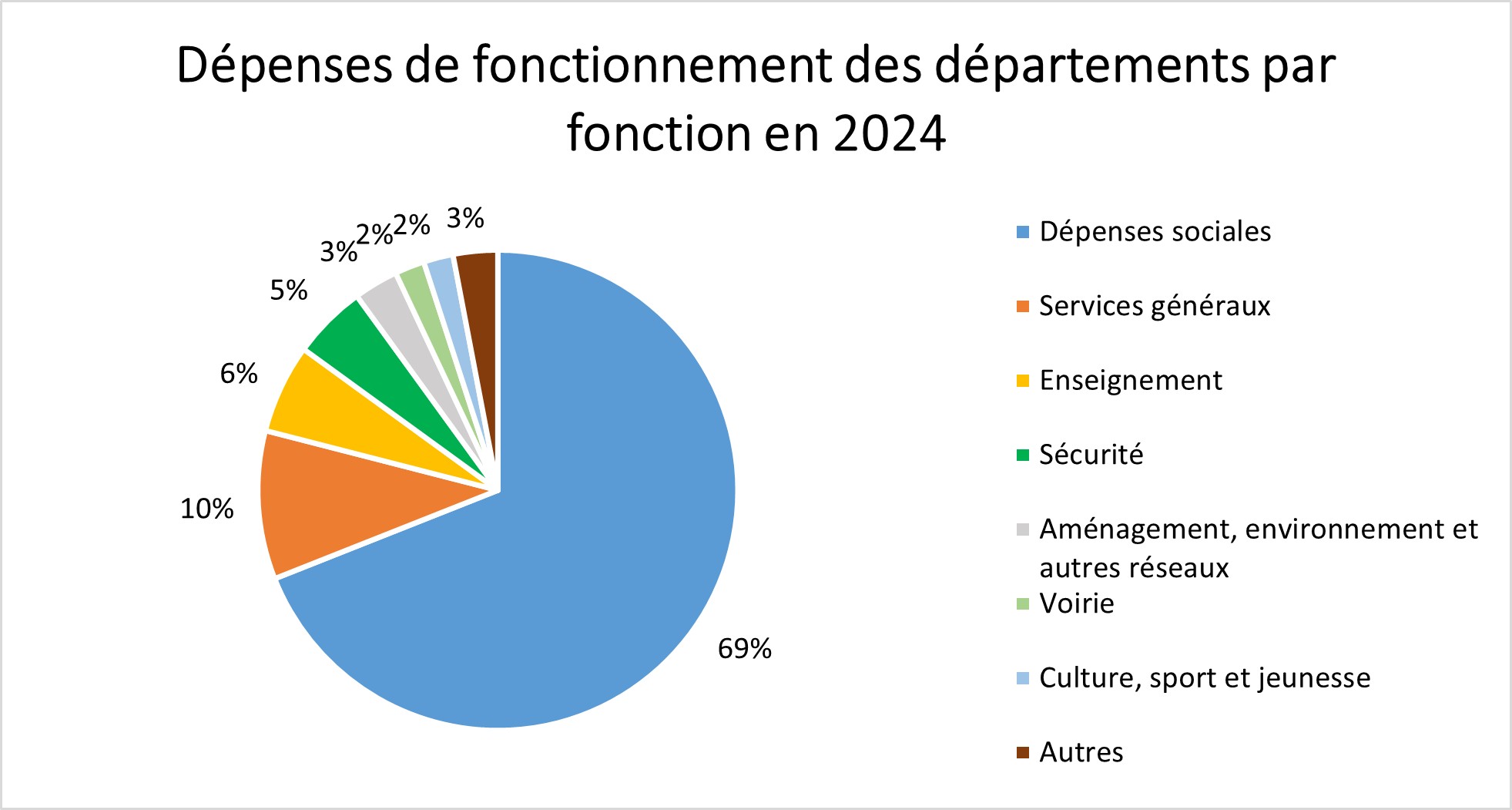

Selon la Cour des Comptes, les dépenses sociales qu’elles soient par nature (prestations sociales) ou par destination (tels que les frais de personnel et d’achats) représentent en 2024 presque 70% du total des dépenses de fonctionnement des départements. Ces dépenses, parce qu’elles sont liées à leurs compétences obligatoires, sont considérées comme incompressibles : elles ne peuvent pas être réduites.

A cette contrainte structurelle s’ajoute une deuxième difficulté : ces charges sont en constante augmentation. Le vieillissement de la population entraîne une croissance de l’APA (+18.4% depuis 2018). La progression du chômage depuis 2022 et les revalorisations de la prestation conduisent à une hausse du RSA (+7,2% depuis 2022). Pour la prestation de compensation du handicap, c’est l’élargissement de son champ d’action qui fait accroître le nombre de bénéficiaires et donc les dépenses (+66.9% depuis 2018). Enfin, l’Aide sociale à l’enfance progresse du fait d’une augmentation du nombre d’enfants confiés (+18.3% depuis 2018).

De manière générale, les dépenses réelles de fonctionnement des départements ont crû de 3,4% entre 2023 et 2024. Ainsi, les élus locaux doivent gérer des charges en augmentation sans avoir les moyens nécessaires pour les maîtriser.

Des recettes entièrement dépendantes de l’Etat

Du côté des recettes, celles-ci augmentent, +0,8% entre 2023 et 2024 pour atteindre 71,1 milliards d’euros, mais moins vite que les dépenses, conduisant à une dégradation de la situation financière des départements. Par ailleurs, sans l’intervention de produits exceptionnels, les recettes de fonctionnement chuteraient en réalité de -0,3%.

Mais la vraie difficulté réside dans le fait que l’entièreté des recettes de fonctionnement est soit des ressources versées par l’Etat sous forme de dotations et de subventions, soit des taxes collectées par les départements dont les taux sont fixés au niveau national ou plafonnés par l’Etat. Ainsi, les élus locaux ne peuvent pas ajuster les taux d’imposition selon les besoins en ressources de leur collectivité et sont entièrement dépendants de l’Etat pour les recettes restantes. De même que les dépenses étaient fortement rigides empêchant toute manœuvre de réduction, l’évolution des recettes est donc indépendante de la volonté des décideurs locaux et éloignée des besoins réels des collectivités.

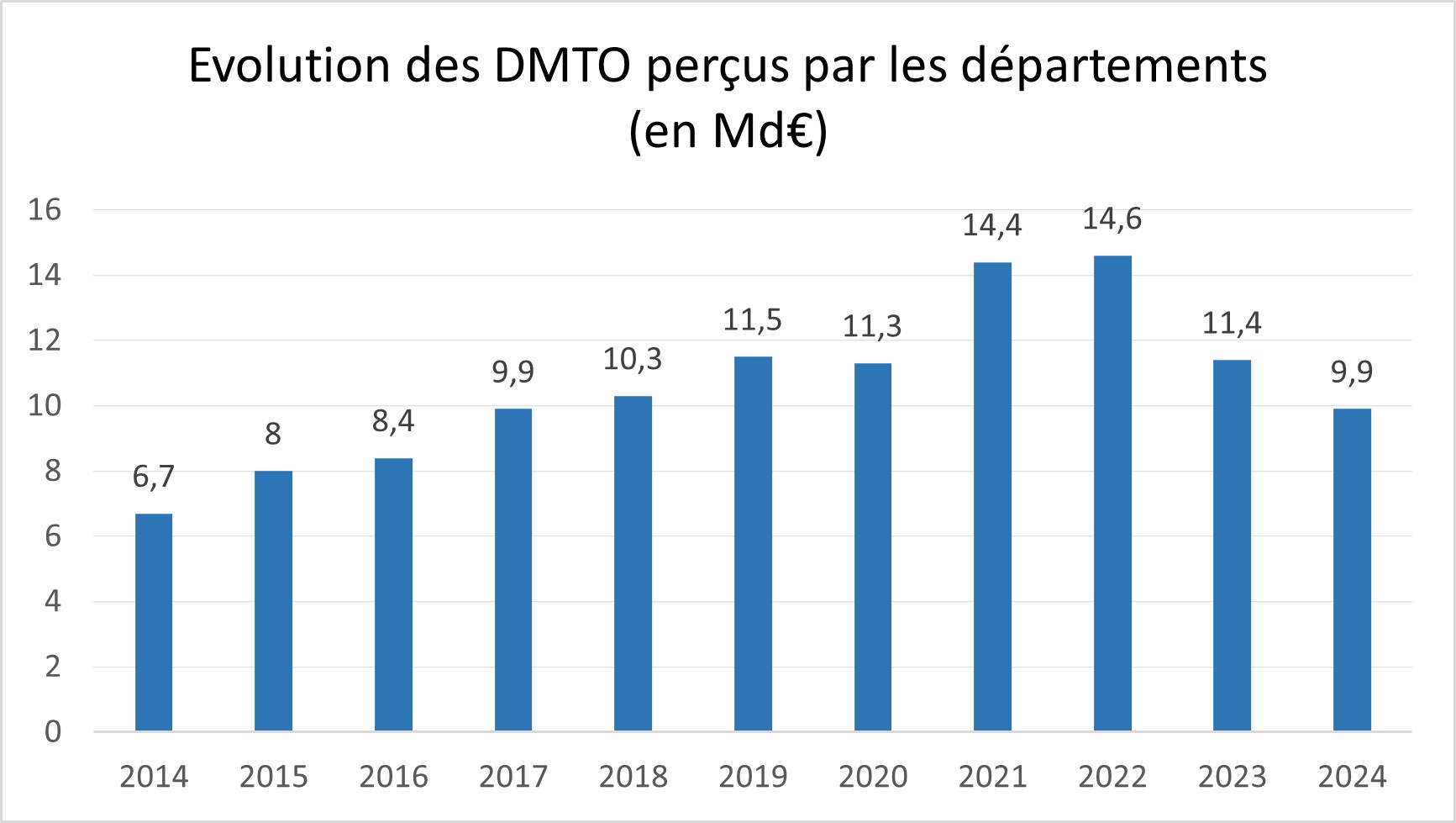

Le cas le plus alarmant concerne les droits de mutation à titre onéreux (DMTO) qui constituent le deuxième produit perçu par les départements. Ce sont des impôts payés lors de l’acquisition d’un logement et compris dans les « frais de notaire ». Cependant, ces taux sont plafonnés par l’Etat à hauteur de 4,50% en 2024, les départements pouvant moduler les taux entre 1,20% et 4,50%. Bien qu’ils constituent une ressource majeure pour les départements, les DMTO sont très volatils du fait de leur forte dépendance à l’état du marché immobilier. Entre 2022 et 2024, les DMTO ont ainsi chuté de 32,2% passant de 14,6 milliards d’euros à 9,9 milliards. Un manque à gagner difficile à compenser par une augmentation des taux puisqu’en 2024 seuls 3 départements sur 101 n’avaient pas atteint le plafond fixé par l’Etat. Le caractère volatil et procyclique des DMTO en fait une ressource non adaptée au financement des dépenses sociales qui sont quant à elles, stables et contracycliques.

Une capacité d’investissement amoindrie

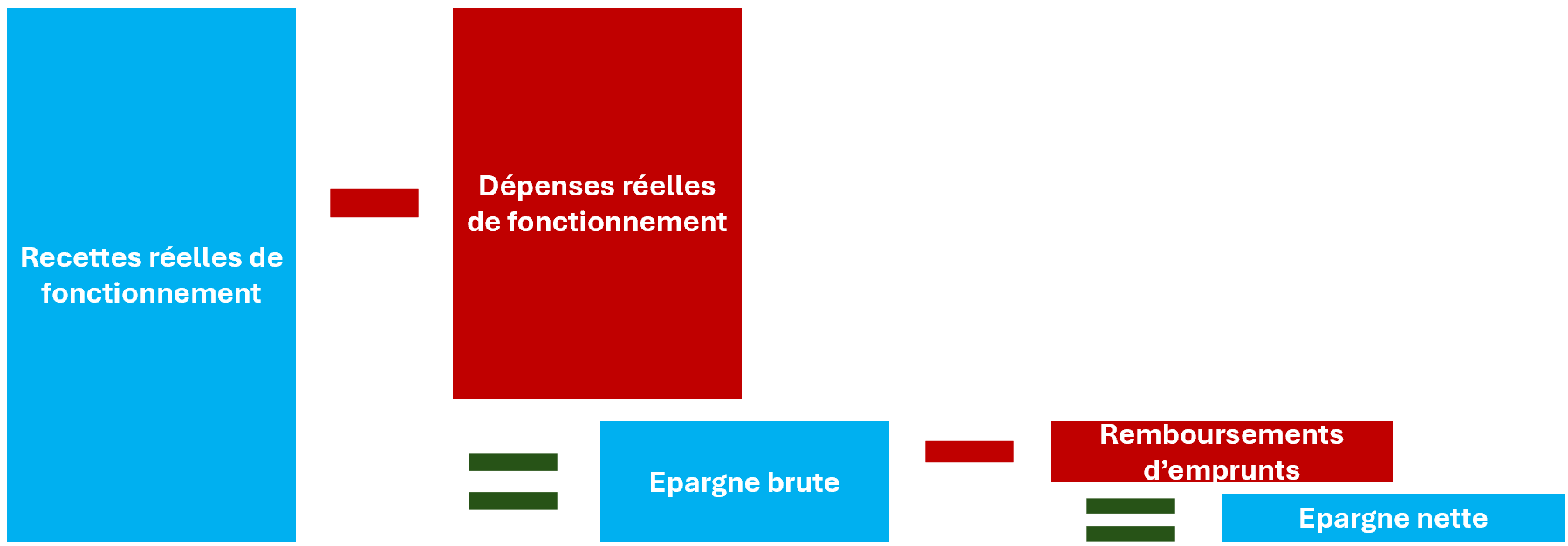

En comptabilité publique, la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement constitue l’épargne brute. Une fois les remboursements d’emprunts soustraits de ce montant, on obtient l’épargne nette qui aide à financer la section d’investissement. A la différence de la section de fonctionnement qui produit un excédent, la section d’investissement chez les collectivités locales est généralement déficitaire : les dépenses d’investissement étant supérieures aux recettes. C’est pourquoi, l’épargne nette dégagée du côté du fonctionnement sert à autofinancer les investissements. Mais du fait de la hausse des charges et de la stabilité voire de la baisse de leurs recettes, les départements disposent de moins en moins de marges de manœuvre pour s’autofinancer. Après avoir atteint un pic de 8,3 milliards d’euros en 2021 lors de la pandémie de Covid 19, l’épargne nette départementale est descendue à seulement 2,3 milliards d’euros en 2024, montant le plus bas depuis au moins 2012 (date la plus lointaine d’accès aux comptes). Cette situation conduit à un recours accru à l’emprunt comme mode de financement (+80.8% par rapport à 2023) et par extension à une croissance de l’encours de dette (+7.2% par rapport à 2023).

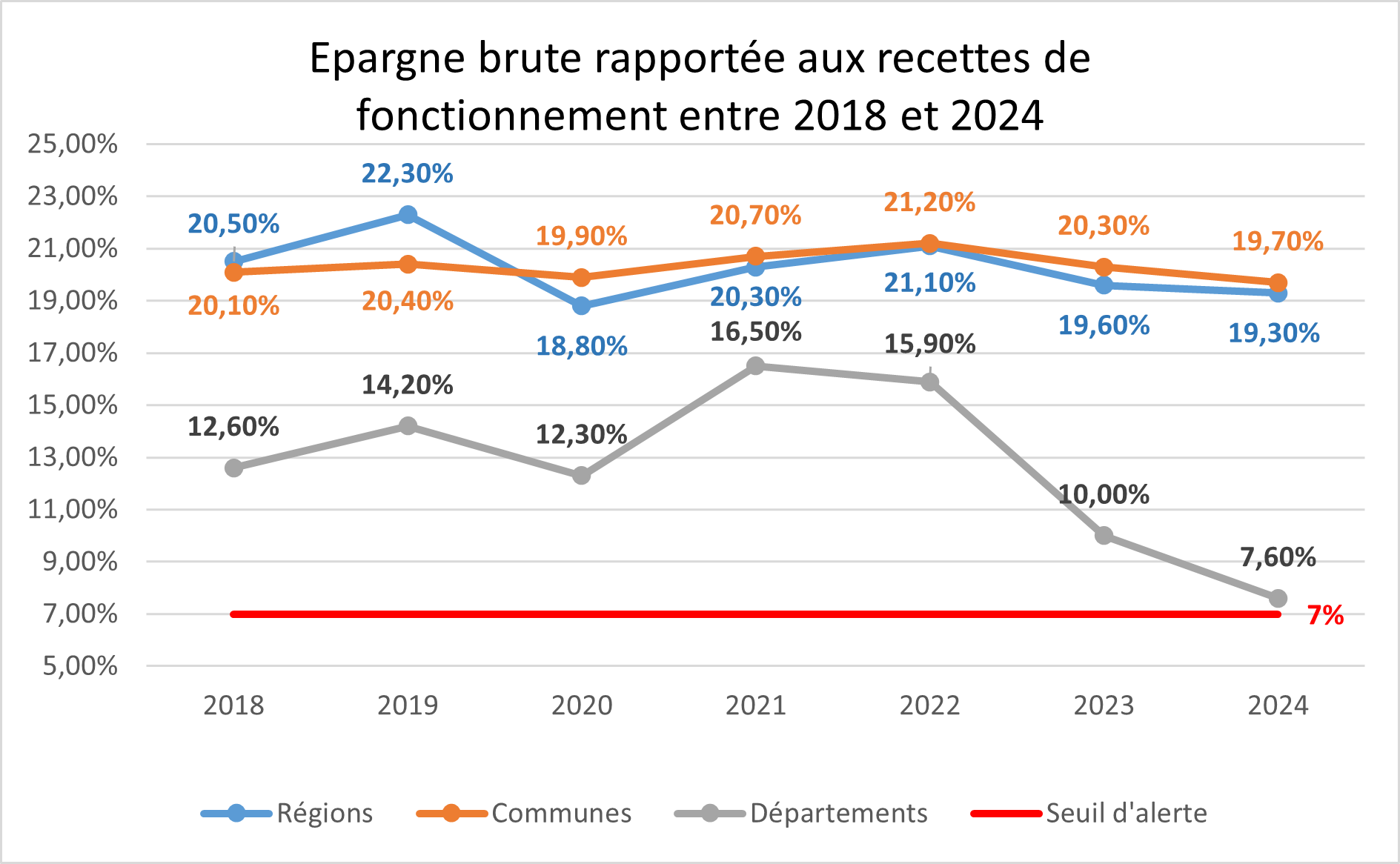

Le graphique ci-dessus montre à quel point l’équilibre financier des départements est précaire. En 2024, sur un total de 101 départements, 14 d’entre eux étaient en difficulté financière, ils sont 35 en 2025 et devraient être 60 en 2026. Sans un changement majeur dans le modèle économique des départements, ceux-ci se retrouveront de plus en plus en difficulté et ne pourront plus assurer leurs missions.

A noter que les Bouches-du-Rhône sont un des départements les plus fragiles avec une épargne brute atteignant seulement 4,6% des recettes réelles de fonctionnement, ratio très inférieur au seuil d’alerte fixé à 7% et à la moyenne de 7,6% des départements en 2024. Les Bouches-du-Rhône ont notamment été très touchés par la chute des recettes des DMTO (-13,5 % entre 2023 et 2024) conduisant à une baisse générale de ses recettes de fonctionnement (-1,2% par rapport à 2023) tandis que ses dépenses de fonctionnement ont continué à croître (+2,4%).

Perspectives

Les finances départementales bien que dans un état critique en 2024, devraient se dégrader un peu plus en 2025. Face au déficit structurel de l’Etat, celui-ci demande aux collectivités locales de participer au redressement des comptes publics. Ainsi, alors même qu’ils ne représentent que 1% de l’endettement public, la Loi de Finances de 2025 prévoit des prélèvements à hauteur de 220 millions d’euros sur 50 départements dans le cadre du DILICO (dispositif de lissage conjoncturel). Une deuxième mesure à l’impact négatif sur les finances des collectivités est le gel du montant de la TVA que l’Etat reverse aux départements. Le montant pour l’année 2024 est reconduit à l’identique en 2025. Cette décision qui concerne toutes les collectivités devraient engendrer au total un manque à gagner de 1,2 milliard d’euros. Une décision d’autant plus dramatique que la fraction de TVA collectée est la première source de recettes pour les départements. Une mesure compensatoire a toutefois été adoptée, les départements pourront relever le taux plafond des droits de mutation à titre onéreux de 4,5% à 5%. Mais cette mesure reste très insuffisante car elle ne s’applique pas aux primo-accédants d’un bien immobilier et qu’elle ne permet pas de compenser la baisse des DMTO ces dernières années. Ainsi, sans réelles solutions, la situation financière des départements devrait continuer à s’aggraver, remettant un peu plus en question la pérennité de leur modèle économique.

Pour sortir de cette situation intenable, une piste peut se trouver dans la généralisation d’une expérimentation faite sur 3 départements. Les Pyrénées-Orientales et la Seine-Saint-Denis à partir de 2022 et l’Ariège depuis 2023 ont transféré à l’Etat la compétence relative au financement du RSA et avec elle la source de recette associée : les DMTO. Cette expérimentation a permis à ces trois départements d’éviter l’effet ciseau de l’augmentation continue du RSA et de la baisse des DMTO. Les dépenses de RSA étant supérieures aux recettes des DMTO, les trois départements y ont perçu un gain financier au détriment de l’Etat. Une situation qui leur permet de mieux répondre à leurs missions locales et d’aborder de manière plus sereine un avenir très incertain.

Anaël MAMOUN