Face à la flambée des prix, la BCE sort l’arme des taux d’intérêt, mais cet outil est-il vraiment adapté à la nature de la crise ? Depuis 2021, ce qui fait exploser votre ticket de caisse, ce n’est pas un excès de masse monétaire. C’est avant tout une histoire de sécheresse, de coût du fourrage et de chaînes d’approvisionnement grippées. Un paradoxe que peu d’observateurs soulignent, mais que les vaches ont très vite compris, et ce sans l’aide des banquiers centraux.

La BCE : le bon pompier, mais le mauvais incendie

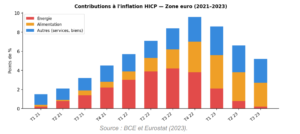

Imaginez un pompier qui arrive sur les lieux d’un incendie avec une lance a eau. Parfait si le feu vient d’une étincelle électrique. Beaucoup moins utile si l’incendie a démarré dans la cuisine avec de l’huile bouillante. La BCE, c’est ce pompier. Son outil principal est le taux directeur, la lance d’eau du pompier. En le montant, elle rend le crédit plus cher, freine la consommation, et les prix sont censés baisser. C’est ce qu’on appelle agir sur la demande. Mais l’inflation européenne de 2021 à 2023, avec un pic record de 10,6 % en octobre 2022, n’était pas une inflation de demande. C’était une inflation d’offre : les prix grimpaient non pas parce que les européens dépensaient trop, mais parce que les biens manquaient. Ce graphique révèle quelque chose de crucial. A partir de fin 2022, la contribution de l’alimentation a l’inflation totale dépasse celle de l’énergie représentant jusqu’à plus de 30 % de l’inflation totale selon les économistes de la BCE. Face à ce type d’inflation, la lance à eau de Francfort n’éteignait pas grand-chose.

Ce graphique révèle quelque chose de crucial. A partir de fin 2022, la contribution de l’alimentation a l’inflation totale dépasse celle de l’énergie représentant jusqu’à plus de 30 % de l’inflation totale selon les économistes de la BCE. Face à ce type d’inflation, la lance à eau de Francfort n’éteignait pas grand-chose.

Des alpages aux rayons : quand la météo fixe les prix

En 2017, les supermarchés français ont connu la « beurre-pocalypse ». Les rayons de beurre se sont vidés partout dans le pays. Le prix a bondi de 70 % en un an. Ni la BCE ni le gouvernement n’y étaient pour quoi que ce soit. C’était une baisse de production laitière en Europe, combinée a une demande mondiale en hausse, notamment portée par la Chine qui découvrait les produits laitiers occidentaux.

Et ce genre d’événement n’est pas un cas isolé. La sècheresse de 2022 qui était l’une des plus sévères jamais enregistrées en Europe a réduit les rendements agricoles de près de 16 % selon la Commission européenne. Moins de céréales, moins de fourrage, moins de lait. La conséquence ? Une cascade de hausses de prix partie du sol. La Suisse illustre parfaitement ce mécanisme. Ses exportations fromagères servent de référence sur les marchés européens. Quand une mauvaise saison frappe les alpages helvétiques, c’est toute la filière fromagère européenne qui en ressent les effets, bien avant que la BCE ne réagisse.

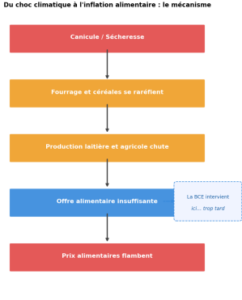

De la vache au caddie : le mécanisme

Pour comprendre pourquoi la BCE était partiellement démunie, il faut visualiser le chemin qu’emprunte un choc agricole avant d’atterrir dans vos courses. C’est un mécanisme d’offre pur, étranger aux rouages monétaires classiques.

Ce schéma met en lumière un problème structurel. La politique monétaire agit sur la demande (étape 5), mais les chocs climatiques frappent l’offre (étape 1). Il existe même un effet pervers. En relevant les taux, la BCE renchérit le crédit pour les agriculteurs eux-mêmes. Les mêmes agriculteurs qui voulaient investir dans des systèmes d’irrigation pour résister à la sècheresse suivante.

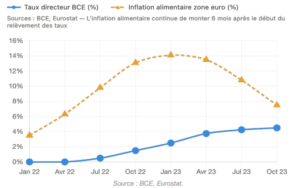

Ce graphique illustre le paradoxe central. La BCE commence à relever ses taux en juillet 2022. L’inflation alimentaire, elle, continue de grimper pendant encore six mois avant d’amorcer sa descente. Dans la réalité, aucune décision monétaire ne fait repousser l’herbe plus vite après une sècheresse.

Mais dis donc Jamy, la BCE ne sert à rien ?

Ce serait complètement faux d’affirmer cela. La politique monétaire reste indispensable pour ancrer les anticipations d’inflation. Si les ménages et entreprises croient que les prix vont continuer à grimper, ils négocient des hausses de salaires qui alimentent effectivement l’inflation, la redoutée « boucle prix-salaires ». La crédibilité de la BCE a évité cette spirale en Europe, comme le montrent les données de l’INSEE sur les salaires réels en 2022-2023.

Mais le message est clair. Face à une inflation née dans les champs et les étables, la politique monétaire est un outil nécessaire, crucial mais malheureusement insuffisant. Il faut y ajouter des politiques agricoles peut-être plus résilientes face au dérèglement climatique, ou bien sûrement une meilleure gestion des chaines d’approvisionnement alimentaires à l’échelle européenne, ou encore peut-être un nouveau regard sur ce qui fait vraiment bouger les prix au quotidien. Tout cela n’est qu’hypothèse, le simple but de ce blog étant de constater, non pas critiquer.

Le prix de mon fromage…

La prochaine fois que votre raclette vous coute un peu plus cher, souvenez-vous. Ce n’est peut-être pas la BCE qui en est responsable. C’est peut-être l’été trop sec sur un alpage et la vache qui n’a tout simplement pas eu assez d’herbe.

Noah MALLET