« Une crise est une opportunité de réfléchir à ce qui est essentiel. » – Albert Camus.

L’incapacité à prévoir les crises économiques est un sujet de débat récurrent parmi les économistes. Malgré les avancées en modélisation et la disponibilité croissante de données historiques, les économistes peinent à anticiper les crises avec précision. Ce constat est surtout questionné par le contribuable qui demande souvent où va son argent. D’un côté, nos économies sont de plus en plus sophistiquées, de l’autre, face à une crise, l’exécutif tarde à réagir. Pourtant, le nombre d’économistes en charge de la “gestion de crise” croît exponentiellement sous les mandats présidentiels, les solutions, quant à elles, tardent souvent à arriver.

Dans ce contexte, cela soulève une question fondamentale sur les limites des méthodes actuelles et parfois la compétence de ceux en charge de la gestion des crises.

Depuis la fin du 19e siècle, le monde a traversé de nombreuses crises, chacune est marquée par des dynamiques spécifiques. Des événements comme le krach de 1929, la crise financière de 2008, ou encore les répercussions économiques de la guerre en Ukraine en 2022 montrent que les crises se déclenchent souvent après des périodes de forte expansion du crédit et des cycles de politique monétaire qui créent des déséquilibres. Moritz Schularick et Alan M. Taylor, dans leurs études sur les cycles de crédit, ont démontré que l’expansion rapide du crédit était un facteur prédominant dans le déclenchement de crises.

Voici un tableau qui relate les dates des crises par pays de l’OCDE ; American Economic Review

Nous constatons ainsi que la crise de 2008 a frappé l’ensemble des pays de l’OCDE, illustrant à quel point l’économie mondiale est devenue profondément interconnectée. Désormais, la déstabilisation d’un pays entraîne inévitablement des répercussions significatives à l’échelle internationale.

La France en est un exemple frappant. Dès 2008, face à la récession, le gouvernement de Nicolas Sarkozy a déployé un plan de relance économique ambitieux de 26 milliards d’euros. Son objectif était clair : soutenir la consommation, stimuler l’investissement public et préserver l’emploi dans les secteurs les plus touchés.

Les Français ont subi de plein fouet les effets de cette crise, comme en témoigne la baisse du pouvoir d’achat illustrée par les données de Statista. Cet épisode a marqué durablement l’économie et les ménages, mettant en lumière la fragilité du modèle financier face aux chocs mondiaux.

Toutefois, cette stratégie d’endettement massif pour sortir de la récession n’a pas été sans conséquences. Entreprises, citoyens et institutions en ressentent encore les effets aujourd’hui (Graphique ci-dessous).

Ainsi , persuadés qu’une intervention rapide et vigoureuse était indispensable pour éviter un effondrement économique encore plus grave. L’État a alors multiplié les mesures de soutien, augmentant significativement sa dette publique afin de financer les dispositifs d’aide aux entreprises et aux ménages.

Cependant, cet endettement massif a progressivement restreint les marges de manoeuvre budgétaires, rendant plus complexes les politiques de relance futures. Les entreprises ont dû faire face à une pression fiscale accrue pour compenser les déficits, tandis que les ménages ont ressenti l’impact de réformes visant à rationaliser les dépenses publiques.

Par ailleurs, cette politique a soulevé un débat persistant entre les partisans d’une intervention étatique forte et les défenseurs d’une discipline budgétaire stricte. Si certains estiment que ces choix étaient nécessaires pour préserver la stabilité économique et sociale, d’autres soulignent qu’ils ont contribué à creuser un déficit structurel qui pèse aujourd’hui sur les générations futures.

Ainsi, la crise de 2008 n’a pas seulement été un choc passager : elle a profondément redéfini la trajectoire économique de la France, imposant des arbitrages budgétaires

difficiles et alimentant une réflexion sur la viabilité d’un modèle fondé sur l’endettement en période de crise.

Aujourd’hui , nos économies en payent encore le prix fort . 117% du PIB : C’est le chiffre de la dette publique française relatif au PIB . Pour comparaison , la dette publique allemande est à 60% du PIB .

Le graphique ( Les Echos) met en évidence l’évolution contrastée de la dette publique en France et en Allemagne entre 2013 et 2027. Jusqu’en 2019, les deux pays suivent des trajectoires relativement stables, avec une dette plus élevée en France qu’en Allemagne. Toutefois, en 2020, un choc majeur intervient : la crise du Covid-19. La dette française bondit brutalement, dépassant les 110 % du PIB, tandis que celle de l’Allemagne, bien que touchée, reste nettement inférieure.

Après cette hausse soudaine, la tendance diverge. La France maintient un niveau de dette élevé, atteignant 118,5 % du PIB en 2027, sans véritable retour à la baisse. En revanche, l’Allemagne parvient à réduire progressivement son endettement, atteignant 59,7 % du PIB en 2027. Cette différence reflète des choix budgétaires distincts : une politique de rigueur et de maîtrise des dépenses en Allemagne, contre un niveau de déficit plus soutenu en France.

Cette dynamique s’inscrit directement dans le cycle du crédit. Avant 2020, les taux d’intérêt bas favorisent l’endettement des États, permettant à la France de financer ses déficits à moindre coût. La crise sanitaire a marqué une phase d’expansion brutale du crédit, avec une explosion de la dette pour financer les mesures de soutien . Cette explosion de la dette (avec moins de croissance économique) nourrit l’instabilité économique de la France, mais plus encore de l’UE . Preuve en est , en décembre 2024, l’agence de notation Moody’s a abaissé la note de crédit à long terme de la France de « Aa2 » à « Aa3 ». Cette décision reflète les inquiétudes concernant l’instabilité politique et la capacité du gouvernement à réduire les déficits budgétaires.

Intéressons-nous maintenant aux méthodes prédictives.

En économie , de nombreux outils tels que les séries temporelles / l’économétrie peuvent être utilisés dans l’optique d’une prédiction de crise .

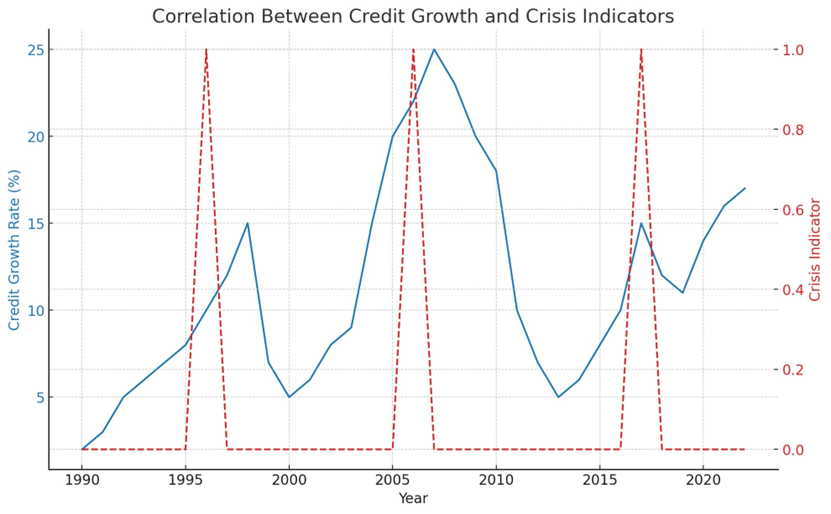

L’une des méthodes pour tenter de prédire les crises consiste à analyser l’évolution de la croissance du crédit. Des études ont montré que les périodes de forte expansion du crédit peuvent être des indicateurs avancés d’instabilité économique. Les graphiques de séries temporelles sur la croissance du crédit, les taux d’intérêt et les événements de crise permettent de visualiser la corrélation entre l’augmentation du crédit et les récessions qui s’ensuivent.

L’étude de Moritz Schularick et Alan M. Taylor (Credit Booms Gone Bust: Monetary Policy, Leverage Cycles, and Financial Crises, 1870-2008) met en évidence le lien entre les cycles d’endettement et l’occurrence des crises financières sur une période longue (1870-2008).

Le graphique, créé sur Stata en utilisant la même base de données que celle de Schularick et Taylor, illustre cette corrélation, montrant que les périodes de forte expansion du crédit précèdent souvent des crises financières majeures. En particulier, on observe un pic très

marqué en 2008, qui coïncide avec la crise financière mondiale déclenchée par l’explosion des crédits hypothécaires aux États-Unis.

Ce résultat confirme les conclusions de l’étude originale, à savoir que les booms du crédit sont des indicateurs prédictifs des crises financières, et souligne l’importance d’une surveillance accrue des cycles d’endettement pour prévenir les instabilités économiques majeures, en particulier celles de grande ampleur.

En effet, la crise financière mondiale de 2008 a été précédée d’une expansion massive du crédit, notamment dans le secteur immobilier aux États-Unis, illustrant parfaitement le lien entre excès d’endettement et instabilité bancaire. Grâce aux travaux de Schularick et Taylor, les économistes disposent aujourd’hui d’outils permettant d’analyser et d’anticiper ces cycles, offrant ainsi des pistes pour une meilleure régulation du système financier et une réponse plus rapide des autorités monétaires face aux risques systémiques.

Cette théorie est également expliquée dans la revue de Harvard “Can Financial Crises Be Predicted by Arthur Segel/ Jonathan Shaw« .

Les récentes turbulences financières : le cas de SVB et la chute du Nikkei 225 en 2024

Le récent effondrement de la Silicon Valley Bank (SVB) a mis en lumière les risques systémiques liés à une mauvaise gestion des taux d’intérêt et à l’excès de liquidité sur les marchés financiers. SVB, fortement exposée aux obligations d’État à long terme, a subi des pertes massives lorsque la Réserve fédérale américaine (Fed) a relevé ses taux d’intérêt pour lutter contre l’inflation. Cette hausse a entraîné une chute de la valeur de ses actifs, fragilisant la banque et déclenchant une panique bancaire, conduisant à son effondrement. Ce scénario rappelle que des politiques monétaires restrictives peuvent mettre sous pression les institutions financières mal préparées aux changements de taux.

Parallèlement, la chute de l’indice Nikkei 225 au Japon en 2024 a illustré une autre forme de vulnérabilité financière. Après une forte croissance alimentée par des politiques monétaires accommodantes et une reprise post-pandémie, les investisseurs ont commencé à craindre un ralentissement économique mondial, provoquant des sorties de capitaux et une correction brutale des marchés. Ce recul a été accentué par la hausse des rendements obligataires aux États-Unis, rendant les actifs japonais moins attractifs, et par les inquiétudes liées à la stagnation économique en Chine, un partenaire clé du Japon.

Ces deux événements rappellent que les crises financières ne sont jamais un phénomène isolé. Elles résultent souvent d’une interaction complexe entre la politique monétaire, les mouvements de capitaux et la confiance des investisseurs. Que ce soit par une gestion inadéquate des taux d’intérêt (cas de SVB) ou par la réaction excessive des marchés aux incertitudes économiques mondiales (chute du Nikkei), ces crises soulignent l’importance d’une régulation efficace et d’une surveillance accrue des risques financiers.

Vers une meilleure compréhension… ?

Les économistes, malgré leurs outils et modèles sophistiqués, demeurent incapables de prédire avec certitude les crises économiques. Pourtant, ils se présentent souvent comme des architectes de la stabilité financière, alors même que leurs prévisions échouent régulièrement à anticiper les effondrements majeurs. S’ils savent identifier certaines variables clés – comme la croissance du crédit, la politique monétaire ou les niveaux de dette –, ils peinent à intégrer la complexité des comportements humains et des dynamiques mondiales, rendant leurs analyses trop souvent limitées, voire biaisées par des dogmes économiques dépassés.

À chaque crise, ils prétendent tirer des leçons et affiner leurs modèles, mais l’histoire montre que ces ajustements restent insuffisants face à la brutalité des effondrements financiers. En réalité, la confiance excessive accordée à ces experts et leurs prévisions erronées alimentent une illusion de contrôle, renforçant un système qui, encore et encore, plonge dans les mêmes dérives. Peut-être qu’au lieu de chercher à prévoir l’imprévisible, les économistes devraient admettre les limites de leurs modèles et la complexité des crises. En 2020, ils affirmaient que l’inflation serait temporaire, avant d’être contredits par la réalité.

Prendre en compte l’avis et la vie hors du cadre universitaire serait une première étape pour améliorer la prédiction des crises. Trop souvent, les modèles économiques ignorent les dynamiques sociales, les comportements irrationnels et les signaux du terrain, pourtant essentiels pour anticiper les bouleversements financiers.

N’oublions pas, chers lecteurs, que l’économie n’est pas une science, encore moins une science exacte. Dans nos analyses, “il ne s’agit pas de prendre en compte la personne de mauvaise foi qui se trompe, mais plutôt celle de bonne foi qui, parfois, prend de mauvaises décisions…” Cela rend l’exercice d’autant plus intéressant

Ramdane

Ibrahim